㈱ヤマタネ(東京都江東区、山﨑元裕社長=写真)は11月29日、東京・日本橋兜町のKABUTO ONEで、令和6年(2024)3月期中間決算説明会を開催した。席上、山﨑社長は、米穀販売にあたって「下期は厳しい環境を覚悟している。低品質なのに価格が上昇する状況は、消費量減少の下地づくりになりかねない」との見解を示した。この販売環境をめぐっては、「相当悪そう。このような年に起こるのは、思った以上に消費が減っていくこと。そこを見越した上での仕入に努める。焦って買っても後で余ってしまったことが今までもあった。そこはよく見極めたい」とも。

〈ヤマタネ2025プランの進捗〉

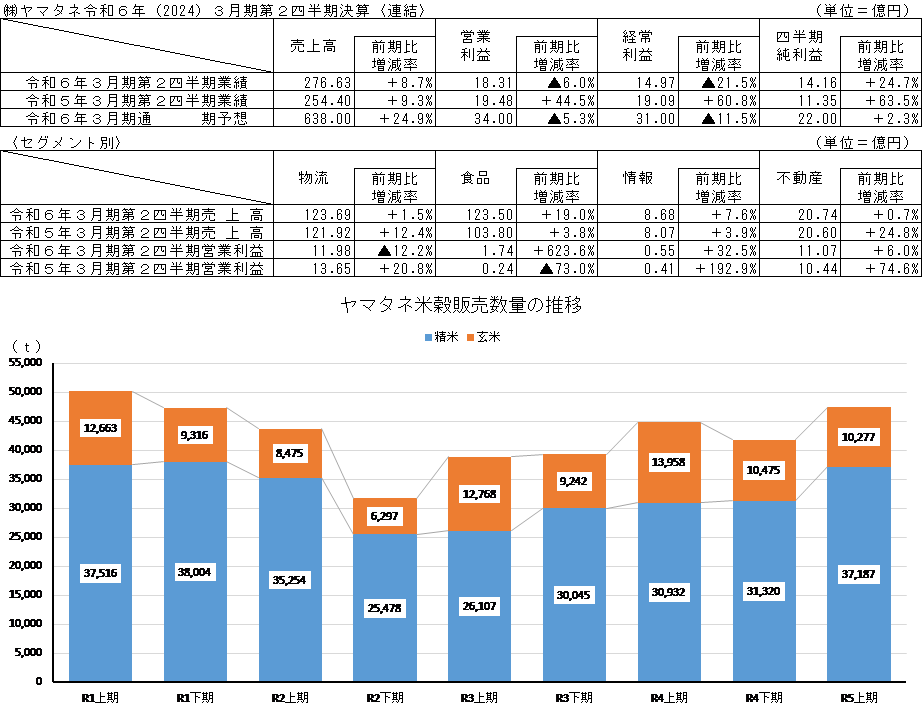

令和7年(2025)3月期を目標年次とした中期経営計画「ヤマタネ2025プラン」の財務目標に対して、売上高、営業利益、EBITDA(営業利益+減価償却費)は1年前倒し、令和6年(2024)3月期で達成できる見通し。売上高638億円(目標565億円)、営業利益34億円(目標32億円)、EBITDA68億円(目標66億円)。ただ、ROE(自己資本利益率)と配当性向はまだ道半ばなので、達成に努めていきたい。ROE4.8%(目標5.0%以上)、配当性向26.7%(目標35.0%以上)。

この一部前倒し達成に寄与したのは、コア事業領域の着実な目標進捗で、ほとんどのセグメントで「○」判定に至っている。問題はチャレンジ領域で、「○」は管理部門のみ。物流、食品、情報部門はいずれも「△」で、不動産部門に至っては「×」判定。見直し中だ。

〈企業価値向上に向けた取組み〉

2025プランが「種播き」だとすれば、次期中期経営計画は「芽が出る」段階。令和7年(2025)3月期中の公表予定に向け、検討を開始している。すでに「種播き」段階である現在までに、印西事業所やKABUTO ONEなどの大規模投資、長期にわたり控えていたM&Aを再開し㈱シンヨウ・ロジや㈱ショクカイを子会社化したことなどによって、潜在成長力を大きく引き上げることに成功したと思っている。

また越中島地区の再開発に向けた具体的な計画・スケジュールの策定に入っているほか、来年6月竣工予定の本牧埠頭営業所(新物流センター)によって物流事業のキャパシティ拡張をはかる運びだ。

〈令和6年(2024)3月期第2四半期業績〉

第2四半期は増収減益だった。営業利益の増益に寄与したのは、主に精米販売数量の増加と、KABUTO ONEの不動産取得税が見込みより減少したこと。逆に減益に作用してしまったのは、物流部門で一部顧客の荷動きが低調だったことに加え、人手不足による外注作業費上昇が響いた。また物価高や人財確保のため賃上げ・研修の拡充も作用した。

〈令和6年(2024)3月期通期業績予想〉

食品卸㈱ショクカイを子会社化したこと、食品部門で量販店を中心に精米販売が好調に推移していることなどから、10月2日、通期連結予想のうち売上高と営業利益を上方修正した。ただしM&A資金調達のシンジケートローン手数料の計上など営業外費用の増加が見込まれることから、経常利益と当期純利益は据え置いた。

〈米穀販売の上期業績と下期予想〉

第2四半期は、食品部門における米穀販売が全般に伸びた。量販店における価格は、厳しいところは厳しいが、家庭内食の伸びは着実にある。一番は中食・外食で、コロナが5類に移行したことによるインバウンドの拡大が大きく影響していると思う。

ただし、下期は厳しい環境を覚悟している。低品質なのに価格が上昇する状況は、消費量減少の下地づくりになりかねない。

(この下期の販売環境は)相当悪そう。業界の会合等で話していても、皆さん焦っているし、相当ご苦労されているなと思っている。一方で、もちろん環境はどんどん変わってはきているものの、おおもとの米の業界の今までの動きからすると、このような年に起こるのは、思った以上に消費が減っていくこと。そこを見越した上での仕入に努める。焦って買っても後で余ってしまったことが今までもあった。そこはよく見極めたい。

品質に関しては、当社の精米工場も新しくなっているので、丁寧な選別をして、従前と変わらない商品レベルを維持していきたいと考えている。また実際の売り場である量販店においては、会社によって違うものの、消費者の方々向けの説明を丁寧になさっていただいている。業務用においては、皆さんプロなので、今年の品質の状況をよくご理解いただけているかと思う。